Por que divergem relatórios que informam sobre o IRRF (Imposto de Renda Retido na Fonte) ?

Há no sistema diversos relatórios que informam apenas valores de IRRF ou o valor do IRRF juntamente com diversas informações complementares. A pergunta decorre de que nem sempre os relatórios análogos apresentam o mesmo valor. Como veremos aseguir, nem sempre tais relatórios são comparáveis.

O IR é descontado no fechamento e relatórios sobre fechamentos informam seu valor, até mesmo para calcular o líquido a ser pago. Exemplo dessa situação são as planilhas de análise dos fechamentos, e o IRRF por Cooperado , penúltimo item do 'Passo 5' exibido pelo link anterior.

Por outro lado, o fato gerador da retenção do IR não ocorre no momento do fechamento, e sim do pagamento. Tanto a contabilidade como o eSocial necessitam saber o valor do IR retido na fonte por ocasião do pagamento. Por essa razão há relatórios que informam o valor do IRRF com base na data do Pagamento.

Um desses relatórios é o 'IRRF Competência Pagamento' , ítem destacado como 'Passo 4' no link acima.

Há porém que se ter atenção ao subtítulo que declara que nesse relatório só estão incluídos registros incluídos no Contas a Pagar, o que exclui eventuais fechamentos em que o valor líquido a pagar ao profissional seja zero, o que não impede que tenha ocorrido retenção de IR. Esse relatório não serve para tal análise, pelo menos atualmente. No futuro, o sistema poderá alterar o critério e incluir no Contas a Pagar também esses fechamentos.

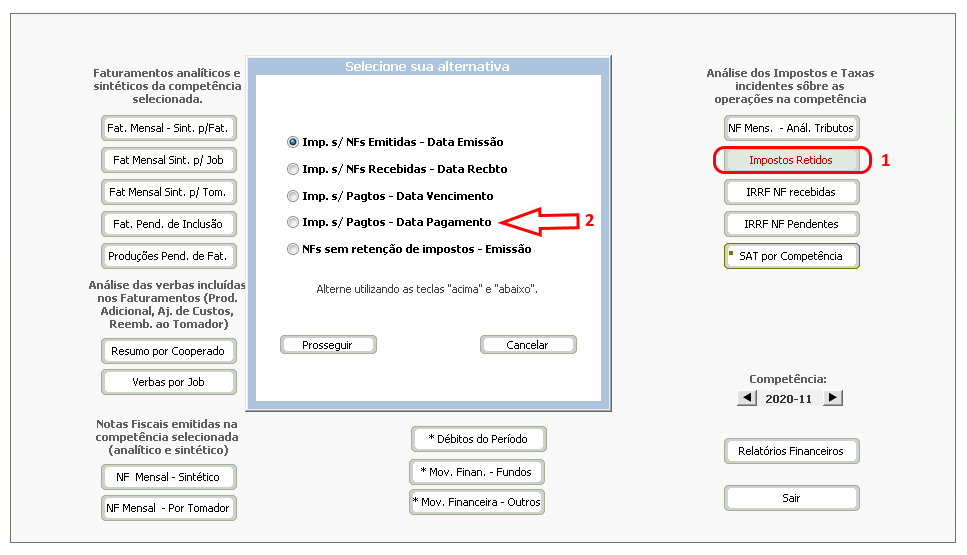

Uma alternativa mais adequada para essa análise está exemplificada abaixo, através da Janela de Relatórios Contábeis, que se acessa através da guia 'Administrativo', gupo 'Análises'.